gastronvrsk.ru

gastronvrsk.ru

Найти

Gastronvrsk リップル

»

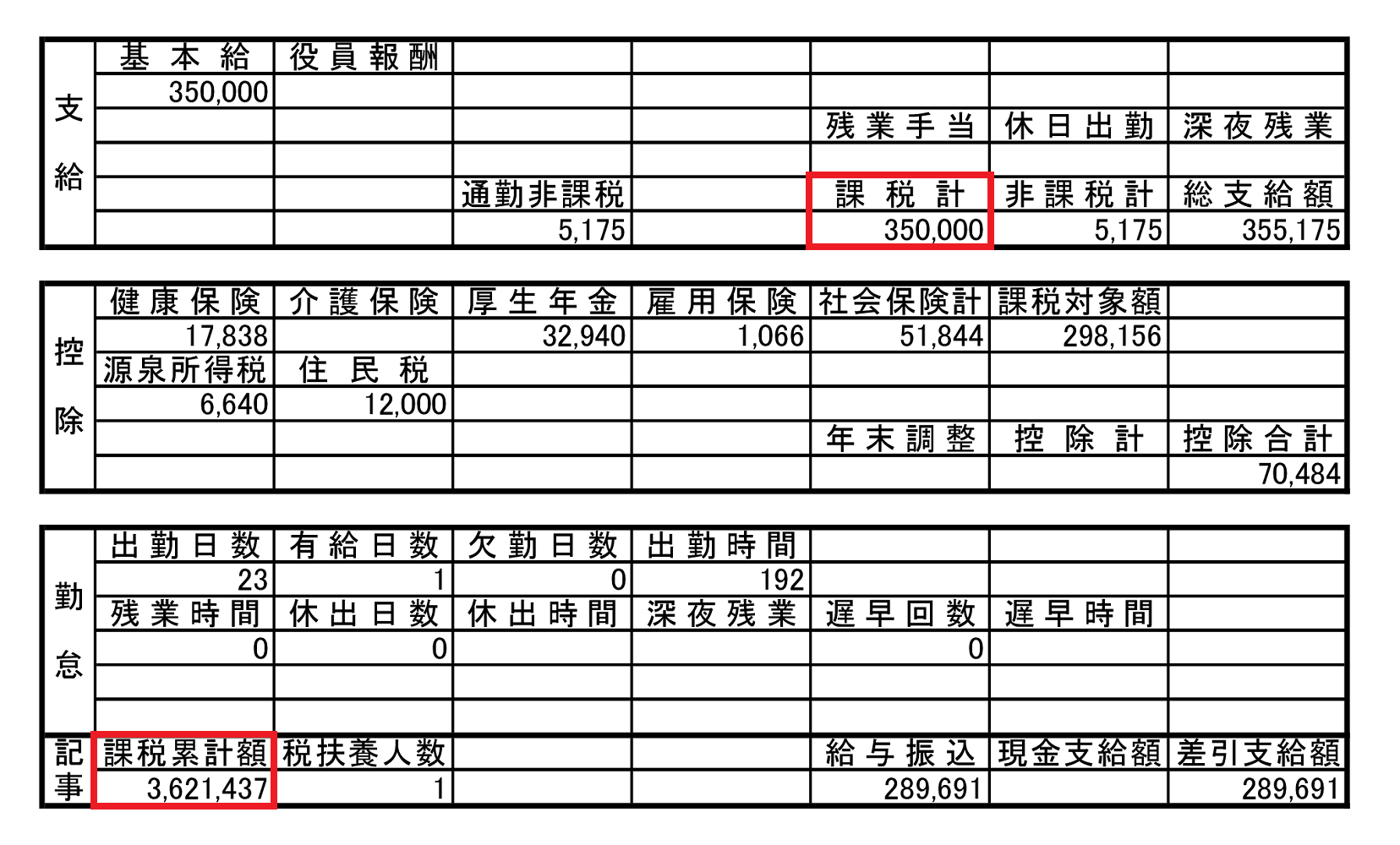

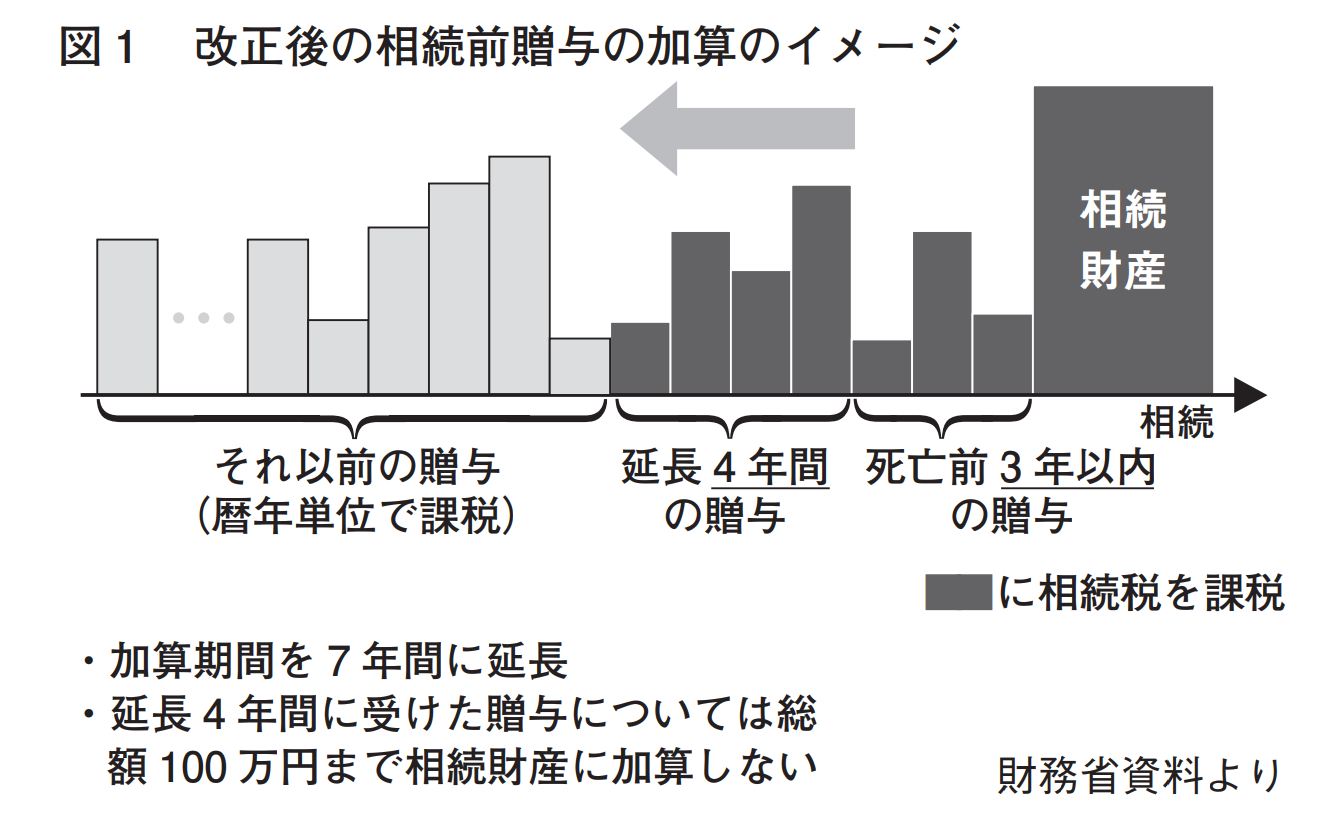

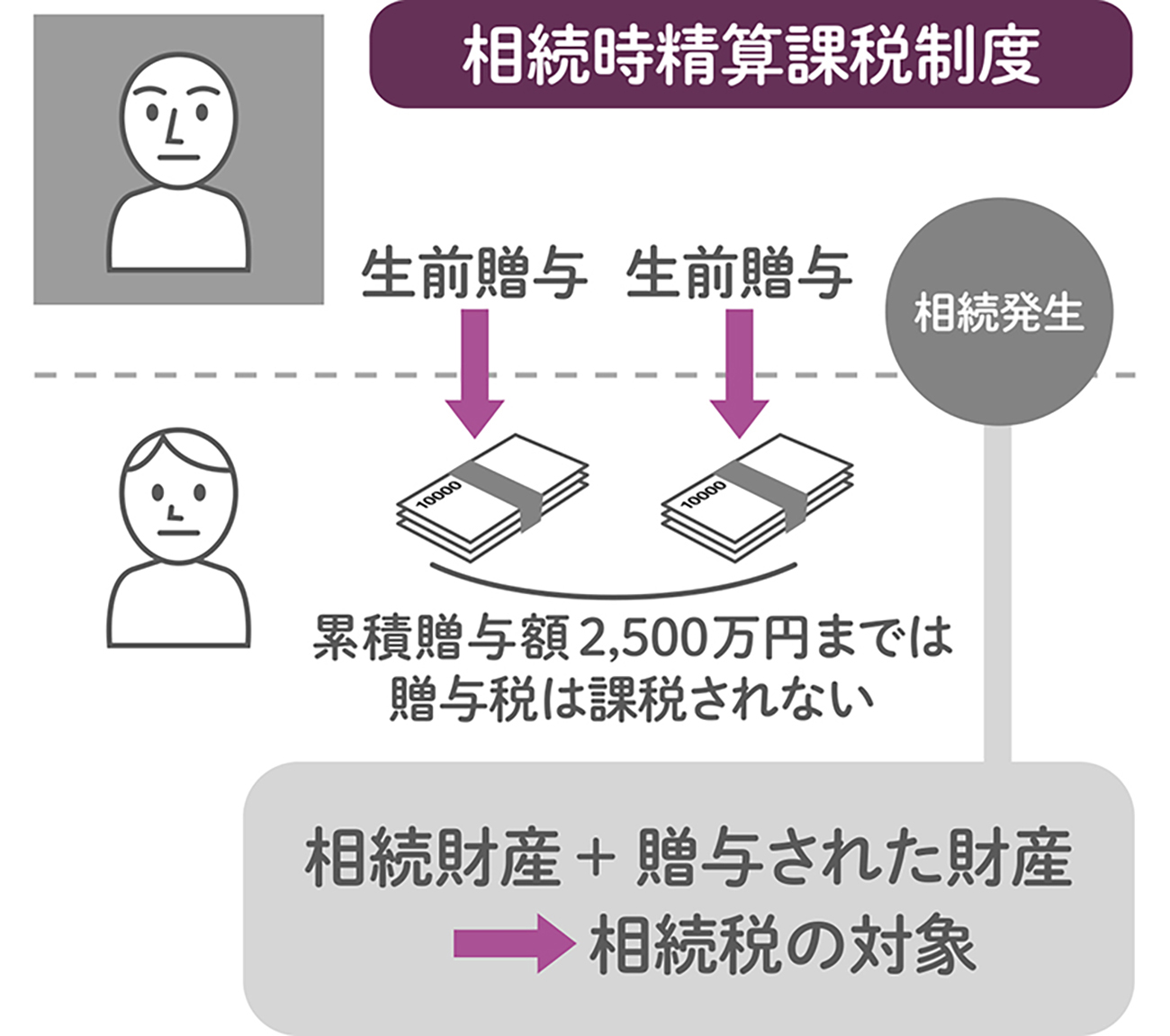

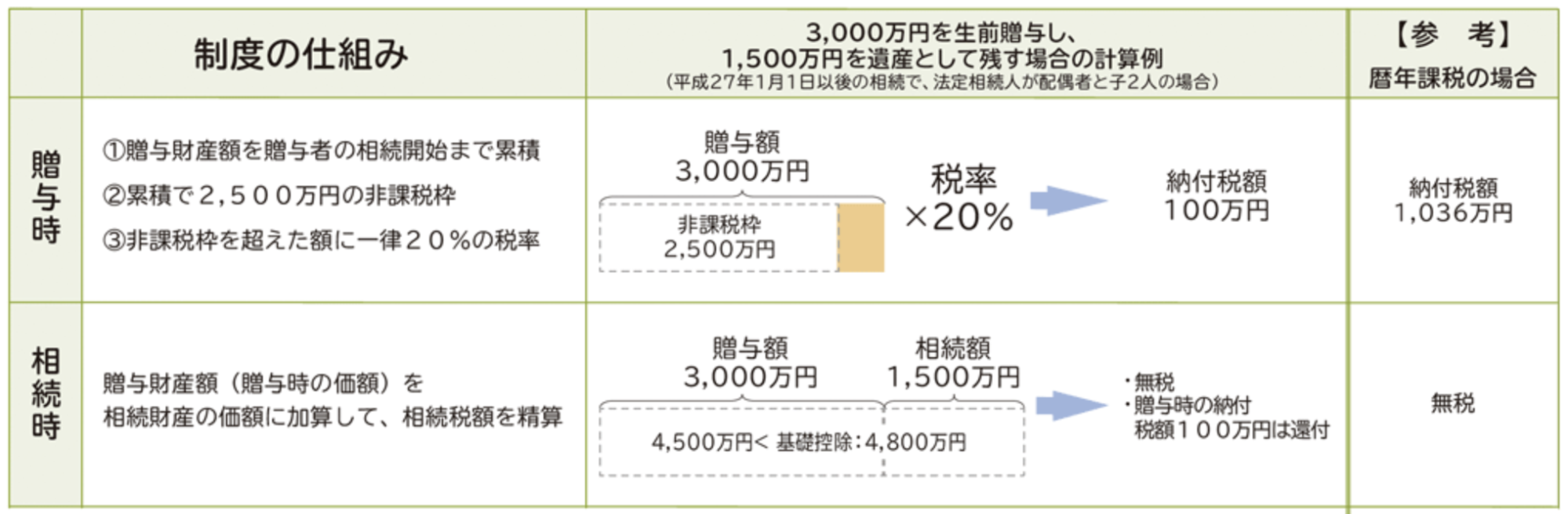

累積 課税

» 累積 課税 合計 と は (99) 사진

累積 課税 合計 と は (99) 사진

0

1

2

3

4

5

01 февраль

0

0

累積 課税

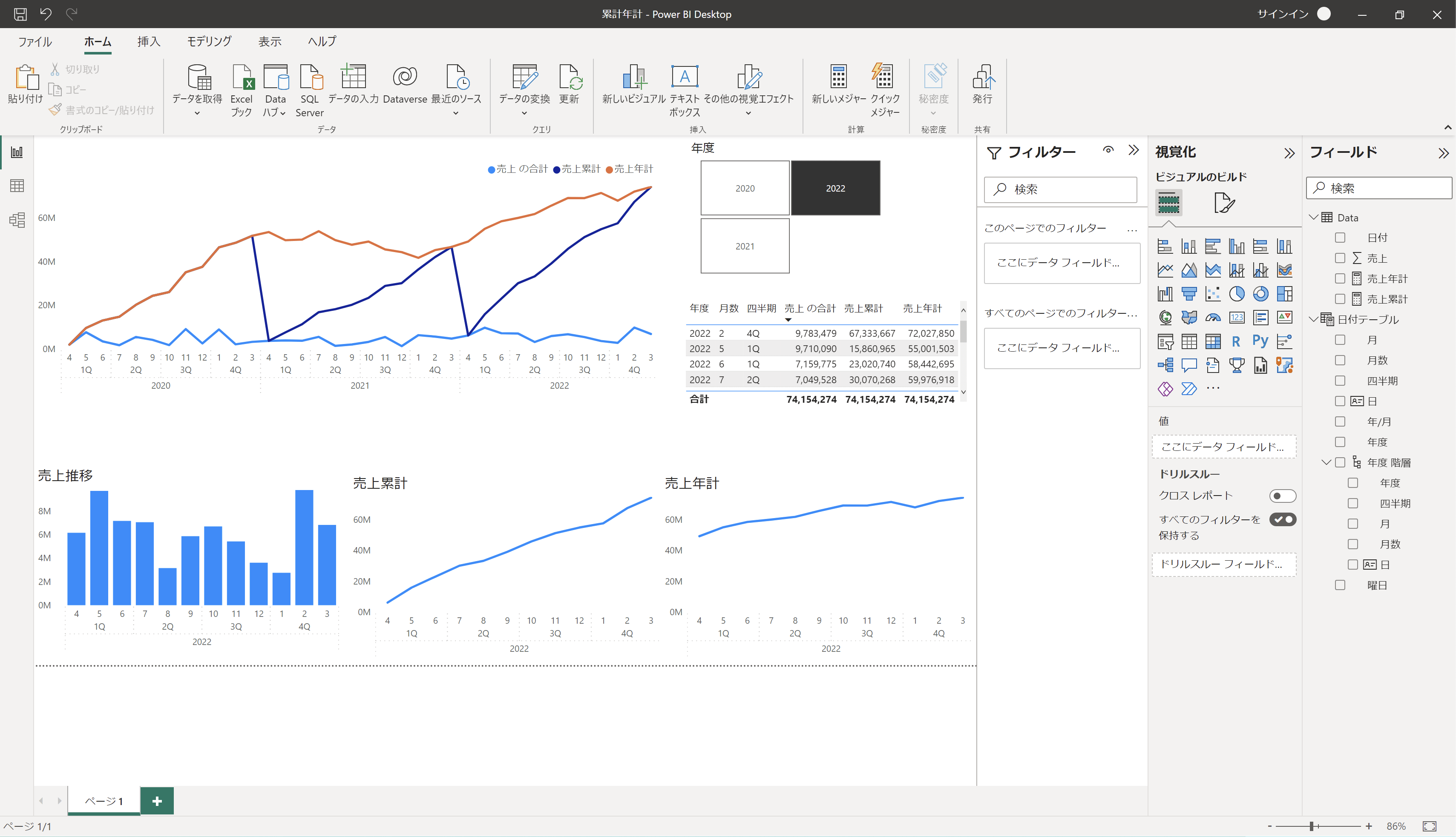

![気づいたらこんなにもらえてる!?THEOの分配金を見てみよう!|THEO[テオ]by お金のデザイン](https://assets.st-note.com/img/1756202674-teFA5Oi91MyqDSGURhVQCjwm.png?width=2000&height=2000&fit=bounds&quality=85)